.jpg)

(2)

(0)

تاریخچه و نحوه تدوین رویه ها و استاندارد های حسابداری

.jpg)

تاریخچه استانداردهای حسابداری

حسابداری و حسابرسی از دیرباز مهمترین بخش نهاد ها و شرکت ها بوده است. شرکت خدمات مدیریت نظارت تدبیر برتر در راستای چشم انداز هلدینگ بصیر به ارائه انواع خدمات حسابرسی و حسابداری پرداخته است و موفق شده مجموعه ای امین، نوآور و سرآمد در ارایه خدمات، نظارت و ارزیابی ایجاد کند. در ادامه به بررسی هر چه دقیق تر تارخچه ونحوه تدوین رویه ها و استاندارد های حسابداری در جهان می پردازیم.تا بیش از سال 1930 حسابداری تحت نظارت چندانی نبود. رویه های حسابداری مورد استفاده توسط شرکت ها عمدتا محرمانه بودند و قابلیت مقایسه کمی بین رویه های مورد استفاده شرکتها وجود داشت. پس از سقوت بزرگ بازار سهام آمریکا در سال 1929 فشار برای تدوین اصول و استاندارد های مرتبط با حسابداری فزونی گرفت. در سال 1936 کمیته رویه های آمریکا (CAP) توسط AICPA تاسیس شد. مشکل بزرگ این کمیته مستقل نبودن اعضایش بودند به نحوی که تمامی اعضای آن در موسسات حسابرسی مشغول بودند و در نتیجه در تدوین هر موضوع بیشتری از منافع عمومی منفعت حرفه حسابرسی مد نظر قرار می دادند. مصوبات و دستاورد های این کمیته به دلیل رویکرد استقرایی و برخورد موردی با مسائل به شدت مورد انتقاد بود. به خاطر همین دیدگاه استقرایی بود که این کمیته هیچ گاه به فکر ایجاد سند نظری بریا استاندارد های حسابداری نیوفتاد. با بالا گرفتن (CAP) در سال 1959 منحل و هیئت اصول حسابداری (APB) مجددا توسط AICPA تاسیس شد. استقلال اعضای APB نیز به دلیل اشتغال تمام وقت ایشان در موسسات حسابرسی به شدت مورد انتقاد قرار گرفته است. علی رقم تمایل APB به ایجاد سند پشتیبانی برای استاندارد ها ولیکن پروژه بدیهیات و اصول شکست خورد و به طور نمونه 4APB موفق نبود.

با دقت بر روی اعضای CAP و APB که از شاغلین حرفه حسابداری بوده اند بیشتر متوجه می شویم که چرا رویه های پایه گذاری شده توسط ایشان بیشتر متمایل بر قواعد بوده اند و آنها به دلیل باال بردن امنیت حرفه

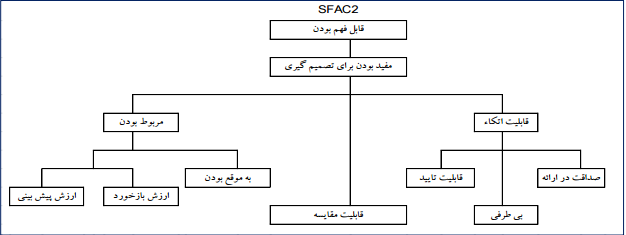

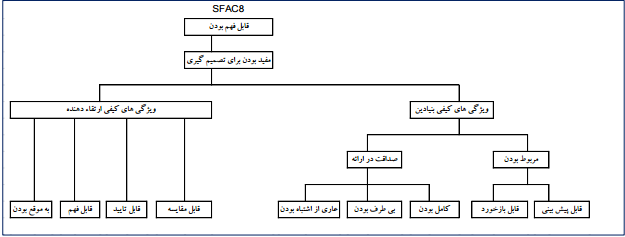

حسابرسی نسبت به رویه های مبتنی بر اصول بی عالقه بودند. همچنین با مطالعه بیانیه مفاهیم شماره 1و2 و 8 مشخص می شود که چطور FASB پس از رسوایی های از جمله Enron در سال 2004 اعالم کرد که چارچوب

نظری را بازنگری خواهد کرد. صاحبنظران حرفه معتقدند که رسوایی هایی مانند نمونه فوق الذکر و کاهش اعتبارحرفه که بسیاری از آنها به دلیل ضعف استانداردهای مبتنی بر قواعد ایجاد شده بودند به طور فزاینده ای تقاضا

برای حرکت به سوی استانداردهای مبتنی بر اصول را بجای استانداردهای مبتنی بر قواعد را ایجاد نمودند.

| استانداردهای مبتنی بر اصول | استانداردهای مبتنی بر قواعد |

| قضاوت حرفه ای بیشتر دارند.. | . مجال کمتری برای قضاوت می گذارند |

| استانداردهای کمتر و کلی تری می باشند. | استانداردهای بیشتر و جزئی تری می باشند. |

| آزادی عمل بیشتری به مدیریت می دهند.. | آزادی عمل مدیریت را کمتر می کنند. |

| به محتوای اقتصادی رویدادها بیشتر توجه می کنند. | بیشتر توجه به شکل رویدادها دارند. |

| اطالعات مربوط تری تولید می کنند. | قابلیت تایید و مقایسه بیشتری ایجاد می کنند. |

| انعطاف پذیری بالاتری دارند. | یکنواختی بالاتری ایجاد می کنند. |

| استانداردهای ساده تری هستند | استانداردهای پیچیده تری هستند. |

| بیشتر مورد عالقه مدیریت هستند. | بیشتر مورد عالقه حسابرسان می باشند. |

اطلاعات تماس

تهران - خیابان بخارست - کوچه پنجم - پلاک 18تلفن تماس :98-88101294فکس : 88726267ایمیل : info@basirholding.com.png)

.png)

.png)

.png)

.png)

کلیه حقوق این وب سایت متعلق به گروه خدمات مدیریت بصیر می باشد.